特殊钢产品品种类型丰富,具有不一样特殊性能。钢可大致分为普钢和特钢两大类型,特钢即特殊钢,是与普钢相对的概念,专指由于成分、结构、生产的基本工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品。与普钢相比,特钢生产的基本工艺更复杂、技术水平要求更高、生产 规模更为集约,下游应用主要集中于国防、电力、石化、核电、环保、汽车、航空、船舶、 铁路等行业的高端、特种装备制造领域。特殊钢产品品种类型丰富,按用途分为工具钢、结构钢与特殊用途钢三大类,其中特殊用途钢包括弹簧钢、轴承钢、不锈钢、高强度钢、耐热钢、耐磨钢、模具钢等。特殊钢中种类最多的是合金钢,是在碳素钢中适量地加入一种或几种合金元素后使钢的组织架构发生变化,从而使钢具有各种不同的特殊性能,如强度、硬度大,可塑性、韧性好,耐磨,耐腐蚀,以及其他许多优良性能。

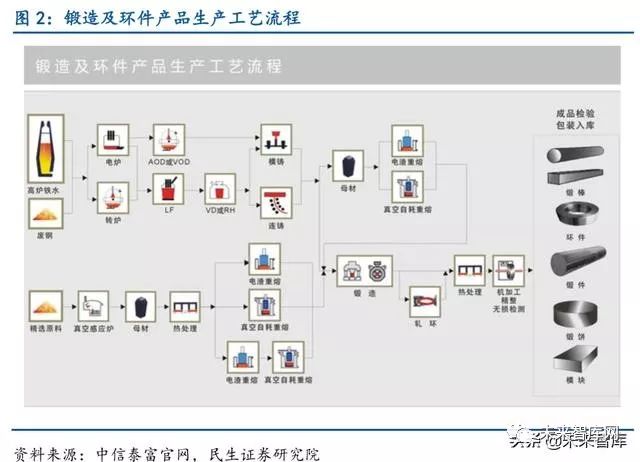

特钢生产的基本工艺复杂,产品具有高科技含量。由于钢铁要实现特殊的组织、性能或化学成分,所以在生产制造特钢过程中需要采用复杂的工艺技术,同时对于生产装备的要求变得更高。近年,为提高特钢产品的性能与质量,降低生产所带来的成本与能耗,生产企业对技术、工艺流程与设备做了不停地改进革新,使得产品在质量、尺寸精度、纯洁度等方面取得大幅度提升。特钢生产的主要工艺流程有三种:

(3)特种冶金:特种冶炼(如真空电弧重熔、 等离子熔炼等)-锻造或轧制。

随着高端工业的发展,对所需要的金属或合金质量、性能、 可靠性、稳定性等的要求慢慢的升高,使得特钢正朝着产品高端化、装备大型化、尺寸控制高精度化、流程延长化等方面发展。

特钢下游应用丰富,对国家制造业具备极其重大意义。特钢的应用遍布各个行业,是工业化的基础材料,同时也决定一个国家的高端制造发展高度。相对普钢而言,特钢的应用量虽然不大,却支撑了社会科技发展的重要基础。不一样的材料之间的交叉与融合是新材料科学的发展的新趋势,由于特钢作为钢铁行业的高科技子行业而不断与其他金属或非金属材料融合,特钢的传统钢铁属性在减弱,而高科技的新材料属性在日益增强。社会持续健康发展需要“高性能、低成本、高精度、易加工、绿色化”等高品质特征的特钢产品。特钢的生产和应用水平是衡量一个国家钢铁工业水平的重要标志,更是衡量其工业化水平的重要标志。

新材料与钢铁产业政策共同支持特钢行业加快速度进行发展。近年我国频繁出台产业高质量发展规划, 用于支持我国高精尖新材料的发展,对具有高技术上的含金量且用于高端制造业生产的特钢产品提出了明确发展要求。《新材料产业高质量发展指南》中指出到2020年,在高品质特殊钢、先进轻合金材料等领域实现70 种以上重点新材料产业化及应用。《“十三五”国家战略性新兴起的产业发 展规划》中指出面向航空航天、轨道交通、电力电子、新能源汽车等产业高质量发展需求,扩大高强轻合金、特种合金、高品质特殊钢、等规模化应用范围。《钢铁工业“十二五”发展规划》 中提出促进特钢品质全面升级,大力推进特钢企业技术进步和产品升级换代,开发绿色低碳节能环保型钢材以及装备制造业、航空航天业所需的高性能特钢材料,并在特钢技术、特钢品种以及工艺技术三个方面做出了明确规划。新材料与钢铁产业规划政策不仅促进了特钢行业的发展,还明确了特钢行业在国民经济发展过程中的重点产业地位。

高端制造业发展支撑未来高端特钢需求增长。随着2019年中央经济工作会议再次强调经济结构优化走向深入,未来制造业转型升级将成为工作重点,《中国制造2015》等产业规划也彰显我国向产业链上游进军的决心,以汽车、能源、工程机械、国防军工、核工业为代表的高端制造业迎来了快速、可持续发展,中高端特钢的需求也迎来难得的增长机遇。国家 借机推出多项产业政策,包括《“十三五”国家战略性新兴产业高质量发展规划》、《新材料产业发 展指南》等新材料产业规划,将助力特钢行业有序快速发展。

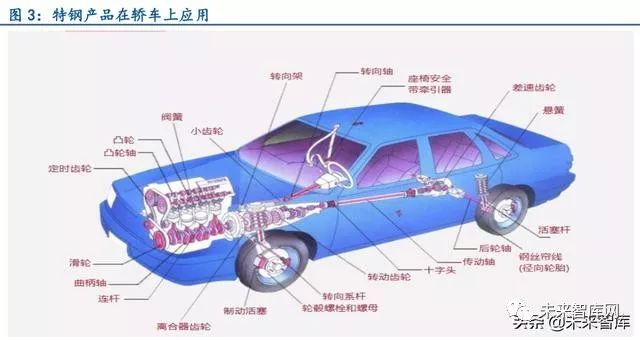

政策促进汽车消费回暖,最大应用领域需求有望延续。2018 年中国汽车年度销量首次下滑,全年销量2808.1 万辆,较2017 年下滑2.8%,其中乘用车下滑4.1%,商用车增长5.1%。 虽然销量下滑,但我国汽车保有量仍较低,根据统计数据,2018 年我国汽车保有量达到2.4 亿台,千人汽车保有量仅为174 台,约为美国的1/5,韩国的1/2。因此从人均汽车保有量上来说,目前我国汽车产业仍处于普及期,未来汽车需求有望持续放量,汽车行业发展空间仍然较大。此外,发改委近期表示将制定出台促进汽车产品消费的措施,所以预期政策将有效扩大国内市场汽车销量、缓解宏观经济下行压力。钢材是汽车制造的主要原料,占汽车全部原材料的72%-88%。根据数据,汽车用特殊钢占特殊钢总产量的40%,是特殊钢的第一大应用领域,广泛应用于汽车关键零部件如发动机、变速箱、各类轴杆等。汽车用特殊钢主要包括优碳钢、合金结构钢、弹簧钢、齿轮钢、易切钢、冷镦钢和耐热钢等类型。

清洁能源发电占比持续提高,非化石能源发电对特钢需求逐渐释放。我国能源长期以煤炭等石化能源为主,火电是我国的主要能源形式,清洁新型能源占比较低,能源结构并不合理。随着我国经济增速放缓,能源消费增速下滑,目前是进行能源结构转变发展方式与经济转型最佳时机。 “十二五”及“十三五”期间,我国火电发电占比由73%下降至67%,风电、核电发电占比均显著增长,分别由4%增长至10%、由1.19%增长至2.18%,能源结构转型已经取得积极成效。根据我国《能源发展“十三五”规划》预期目标来看,清洁能源消费比重有望在“十三 五”期间持续提高。近两年核电核准开工数不及预期,截至2017年9月30日,我国已投运核电机组37 台,装机容量3581万千瓦,在建2200.4 万千瓦。根据国家能源局规划,到2020年我国核电运行和在建装机将达到8800 万千瓦,但2017年原定新核准8 台目前并没有新核准或新开工机组,我国未来两年核电将投产约3000 万千瓦。基于AP1000 的自主化“华龙一 号”计算得到的三代核电机组单位投资约为1.4 万元/千瓦,预计2020 年前我国核电投资将达4000 亿元左右,清洁能源应用的持续提升有助相应特钢的需求释放。

基建融资环境改善,高铁投资增长拉动特钢需求。2019 年全球经济增长面临放缓压力,未来贸易差额仍将可能拖累我国经济增长。政府多次强调基建稳增长,相关细则和配套措施 正积极落实,配合国务院提前下达地方政府债券额度,且多项政策发力促进基建补短板。2018 年8-9 月集中发行的地方专项债及第四季度显著放量的城投债为基建投资提供支撑,历史数据表明基建投资与中长期贷款及城投债净融资相关性较高。根据《关于保持基础设施领域补 短板力度的指导意见》所提出的基建重点领域,交通运输将成为明年基建投资重点领域,且发改委近期密集批复多个高铁建设项目。若按世界银行做出的我国高速铁路平均建设成本0.87 亿/公里计算,至2020 年程我国将新增高速铁路里程1.12 万公里,市场规模可达9744 亿元人民币; 到2025 程年,我国将新增高速铁路里程1.62 万公里,市场规模约为14094 亿 元人民币; 到2030 年,我国将新增高速铁路里程2.63 万公里,市场规模约为22881 亿元人民币。基建投资在的增长将显著拉动特钢需求,包括轮钢,高性能弹簧钢,车轴钢,铁路轴承等都将显著受益。

作为特殊钢的重点应用领域,国防开支增加将拉动特钢需求。依据数据,2016 年我国军费开支为9765 亿美元,且1985 年至今我国军费开支占GDP 的比例始终保持在2%以下,2016 年仅为1.28%,我国国防支出占比较低,远低于美国的3.59%。我国人均军费开支仍然较低,2016 年人均国防预算仅为105.03 美元,低于美日韩与俄罗斯等国家。随着国家近年逐渐加大国防军工投资,重视新型设备研发与生产,由新型高科技设备带来的对特钢的需求也将显著增加。先进材料始终引领和支撑国防装备的发展,也是制约许多武器装备性能提升的瓶颈技术。特钢凭借更加优异的性能,用途广泛、技术壁垒高、产品附加值大,在航空、航天、 航海和陆军武器装备的关键部件中广泛使用,在军工产业中的典型应用主要包括船用易焊接高强度钢、重载部件用高强度合金结构钢、飞机起落架、航空涡扇发动机、航天火箭发动机、 炮管、枪管、导弹壳体、燃气轮机用高温合金等。

弹簧钢具有突出的力学性能,主要用于生产多种类型弹簧。弹簧钢是用于制作各种螺旋簧、扭簧、板簧及其他形状弹簧的钢铁,多应用于飞机、火车、汽车、工程机械等运输工具。由于弹簧在工作期间需要经历弯曲、扭转、冲击、拉伸等多种力的作用,有时要经受短时突加载荷,所以弹簧钢必须具有较高的弹性极限、强度极限和屈强比,较强的抗松弛性能和缺口疲劳极限,还要能够耐热、耐低温、抗氧化、耐腐蚀,同时从经济性角度要求减轻弹簧质量,由此提高了弹簧钢的生产技术难度。

除具有良好的综合性能外,弹簧钢的内在质量和表面质量同样重要。疲劳破坏和弹性减退是弹簧两种最常见的破坏形式,所以良好的内在质量和表面质量为弹簧应对严苛环境提供重要保障。从内在质量来看,通过降低P、S 等杂质元素和H、N 元素来保证钢的高纯度,同时也要控制杂质的形状、大小、分布、成分等,减少因内在有害夹杂物而导致的疲劳破坏。此外,在钢中添加常用的合金元素Si、V、Ni、B 可提高其弹减抗力。表面质量包括表面脱 碳、裂纹、结疤、夹杂等,弹簧钢应力时各种缺陷是应力集中源,易引起弹簧钢的破坏,所以钢材表面对工作性能与寿命具有很大影响。

对弹簧钢性能要求越来越高,国内高端弹簧钢存在进口替代空间。社会中绝大部分重要行业都与弹簧业相关,所以弹簧的产品性能必须满足社会经济发展的需要。然而随着我国高端制造的发展,对弹簧的性能提出了越来越高的要求,所以对弹簧钢的强度、重量、韧性、 耐腐蚀性及耐用性等性能的要求越来越高。然而,目前中国弹簧钢在纯净度、抗疲劳性、表面质量以及质量稳定性等方面与国外存在较大差距,无法满足高档乘用车、铁路及重载货车的使用要求。所以,目前我国中低端弹簧钢产品过剩,而高档次及深加工弹簧钢具有较大进口替代空间。

生产要求最严格的特钢品种之一,为机械工业发挥重要贡献。轴承钢是制造各类滚动轴承套圈和滚动体的合金钢总称,由于需要具有高硬度、耐磨性和高弹性,所以对轴承钢的化学成分、夹杂物和碳化物的分布和含量等要求十分严格,是生产要求最严格的特钢之一。随着机械化、自动化的不断发展,轴承被应用于人们工作生活的各个角落,目前轴承的品种已超过十余万种,轴承的材料从碳钢到铬钢等合金钢,精度达到了微米级,产品被大范围的应用于交通机械、工程机械、精密机床、仪器仪表、轧钢设备、钻探机械、能源等众多领域,为世界机械工业及其它产业的发展发挥着重要的作用。

轴承钢下游市场规模突破千亿,国产轴承钢连续8 年产销量世界第一。轴承作为机械设备重要的零部件,具有不可替代的重要作用,近年轴承行业与机械制造业一同快速发展,2018 年轴承行业规模已经突破千亿美元,预计未来仍将保持较高速增长。我国轴承钢产量在2010年增速达到顶峰,随后快速回落至负增长,近年轴承钢产量开始回暖,轴承钢产量不断创造新高,钢材产量从2003 年的133 万吨增长至2018 年的382 万吨,粗钢产量从2003 年的147 万吨增长至2018 年的392万吨。根据特钢协36 家企业的统计数据,2017 年兴澄特钢、新冶钢和本钢特钢分别位居轴承钢产量前三位,占国内轴承钢总产量的51%。其中,兴澄特钢去年生产轴承钢96.5 万吨,有63 万吨都供应给瑞典SKF、德国SCHAEFFLER、日本NSK、NTN 等世界知名轴承企业,兴澄特钢的轴承钢已连续8年位列世界轴承钢产销量第一。

不锈钢具有良好的化学稳定性,是先进制装备造业的重要原材料。由于不锈钢具有良好的耐蚀性、耐高温性、耐低温性、耐磨损性,能够在空气、水、酸、等氧化性气氛中具有很高的化学稳定性,所以主要被应用于特种作业环境下的高端装备制造,被广泛应用于能源装 备、节能环保、交通运输、航空航天、机械装备、医药化工、国防军工等高端制造领域。不锈钢具有良好的耐腐蚀性能是由于在钢基体中加入铬所致,并通过加入镍、钼等进一步提高耐腐蚀性能和改善加工使用性能。不锈钢产品的生产主要采用短流程生产工艺,以不锈钢废钢为生产起点,生产不锈钢连铸坯、钢锭等中间产品,再以连铸坯和钢锭为原料,通过热轧 或热锻工艺,生产出不锈钢棒线材等产品。

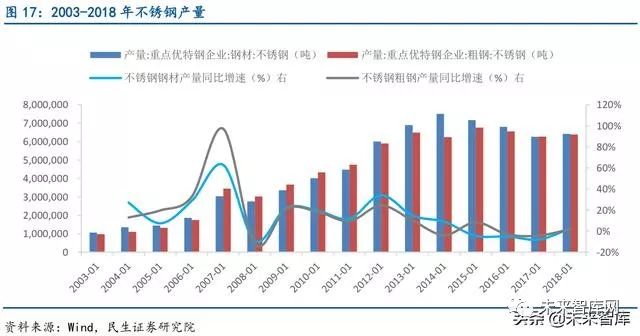

近年不锈钢产销增速放缓,受益高端制造未来需求仍有望保持稳定。随着下游应用领域的不断增加和装备制造业对不锈钢材料品质要求的不断提升,不锈钢产品需求日益旺盛,近 年来全球不锈钢粗钢产销量呈现出不断增长的态势。随着工业化推进,2003-2018 年我国不 锈钢钢材产量从106 万吨增长至641 万吨,年均增速14%,不锈钢粗钢产量从98 万吨增长至639 万吨,年均增速15%。从特钢协会统计的数据来看,自2004 年以来,我国不锈钢的表观消费量总体保持增长,从2004 年447 万吨,到2016 年已经达到1883.53 万吨,年复合增长 率高达12.73%,不锈钢消费对进口的依赖逐渐减小。随着我们国家未来不锈钢在工业用和民用领域的不断普及以及高端制造的快速发展,不锈钢的消费仍有望保持稳定增长。

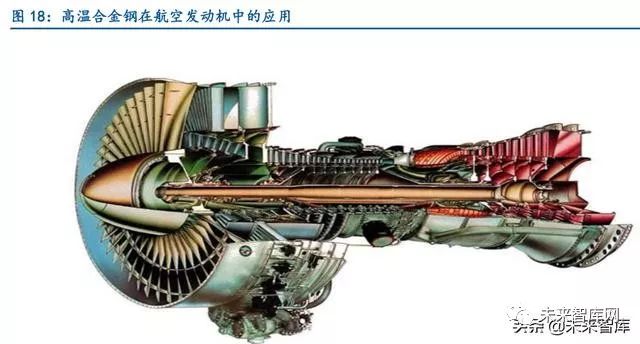

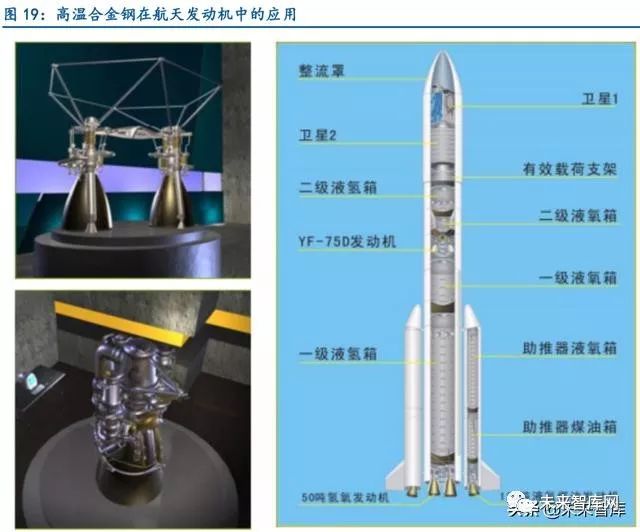

高温合金钢是航空航天等高精尖领域重要材料基石,从而使特钢行业具有了军工属性。

高温合金钢一般以铁为基,能在大约600°C以上的高温下抗氧化或腐蚀,在高温下有很高的持久、蠕变和疲劳强度。高温合金钢材料最初主要应用于航空航天领域,由于其优良性能, 逐渐被应用到汽车、电力、化工、原子能等高端制造业领域,应用领域被极大拓宽。随着高温合金钢的发展,新型高温合金钢不断出现,未来的市场需求处于逐步扩大和增长状态。高温合金钢最初就用于航空发动机,主要用于四大热端部件:燃烧室、导向器、涡轮叶,其用量占发动机总重量的40%~60%,属于高难度、高科技、高附加值特钢产品。我国 “飞豹”、 “歼十”、轰炸机、强击机、直升机的发动机涡轮盘、压气盘、叶片等核心部件制作采用高温合金钢。此外,我国“长征”与“神舟”系列火箭的发动机的核心部分都采用了高温合金材料,为我国航天事业发展做出重大贡献。

高端高温合金钢难以满足我国高精尖行业发展需求。我国的高温合金钢生产水平与美国、 俄罗斯等国有着较大差距,随着我国研制更高性能的航空航天发动机,高温合金材料在供应上存在无法满足应用需求的现象。我国正在发展自主航空航天产业,研制国产大飞机以及国产先进发动机,此外还要将汽车、原子能等行业的核心零部件实现自主国产化,所以未来市场对高端和新型高温合金钢的需求将明显地增加。所以,我国高温合金企业一方面需要提高研发能力,另一方面还需要提高装备水平,使自身具备生产更高性能高温合金材料的实力。

我国特钢占比不及发达国家,高端特钢存在明显进口依赖,或有7700 万吨增量空间

特钢发展始于普钢成熟,水映国家钢铁工业能力。特钢是重大装备制造和国家重点工程建设所需的关键材料,是钢铁材料中的高技术产品,其生产能力和应用程度代表了一个国家的工业化发展水平,世界上产钢大国在钢产量达到一定规模后,其特钢比例都会有所上升。一个国家的钢铁工业先进水平都将从特钢占钢产量的比重、特钢产品结构以及特钢质量和应用中得到如实体现。

发达国家特钢比多在20%以上,瑞典最高可达到70%以上。通过对比2010 年前后世界主要钢铁生产国家特钢比,可以发现全球平均特钢比为10%,其中瑞典特钢比50%,世界第一, 德过、日本、意大利等发达国家特钢比分别为23%、19%、17%,均高于全球平均水平。2012年前后,瑞典特钢比上升至70%以上,德国上升至30%以上,日本、意大利则均上升至20% 以上,全球特钢比也略有窄幅上升。

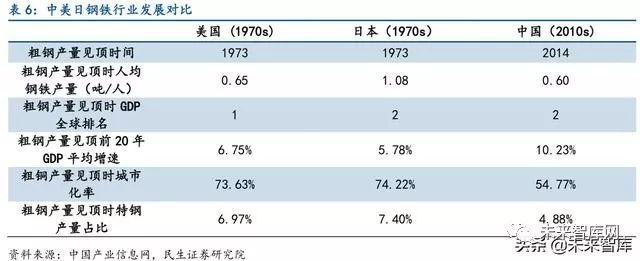

对标日本特钢占比,我国应有1.9 亿吨特钢产量。我国自1996 年粗钢产量首次突破亿吨大关后,粗钢产量不断增长,到2018 年已连续22年保持钢产量世界前列。中国已成为世界钢铁大国,但由于特钢产量与质量的限制,所以我国还不能算作世界钢铁强国。我国特钢占比较低,2003 年至2018 年,我国特钢产量占粗钢产量均不到15%。2014 年开始我国特钢 比开始下滑,由14.38%下降至12.12%,在2017 年回升至13.89%后再次在2018 年下滑。日 本特钢是在粗钢产量见顶后开始快速发展起来,我国近年粗钢产量基本维持在8 亿至9 亿吨, 如果按照日本2017 年21.4%的特钢比,我国2018 年应有19864.85 万吨特钢产量,而2018 年实际特钢产量规模仅有12176.22 万吨,存在7688.63 万吨产量差。

我国特钢中低端产品占比高,高端产品与国外先进水平存在差距。按照碳素钢为低端特钢,合金钢为中端特钢,高合金钢为高端特钢的标准对我国2018 年特钢产品进行分类,我 们发现我国特钢产品结构主要以中低端产品为主,其中,中端产品占比超50%,低端产品占比约40%,而高端产品占比不足10%。与日本高、中、低端产品30%、49%、21%的占比相比, 我国低端产品有明显竞争优势,终端产品与日本水平相近,而高端产品与日本存在比较大差距。

进出口产品价差印证我国特钢产品结构不足。在数量上来看,我国特钢出口规模庞大,2015 年达到历史峰值6547 万吨,规模与日本相当。我国特钢进口规模也较大,2015 年开始逐年递增,2018 年达到峰值404 万吨。但从进出口产品的单价却暴露了我国特钢产品结构上的缺陷。2008-2018年,我国特钢进口产品平均价格1881 美元/吨,而同期我国特钢出口价格仅有751 美元,表明我国高端特钢产品对外依存度较高,同时我国低端特钢在国际上具有较强竞争力,印证了我国特钢产品结构上的缺陷,未来我国特钢行业存在比较大进口替代空间。